Tributación socios en Sociedad Civil: Guía práctica

Las sociedades civiles son una forma de organización empresarial muy popular en España, especialmente entre profesionales que deciden unir sus fuerzas y recursos para ofrecer servicios conjuntos. Sin embargo, la tributación de los socios en una sociedad civil puede ser un tema confuso y complejo. En este artículo, te ofrecemos una guía práctica para entender cómo funciona la tributación de los socios en una sociedad civil.

- ¿Qué es una sociedad civil?

- ¿Cómo se tributan los socios en una sociedad civil?

- ¿Cómo se reparten los beneficios en una sociedad civil?

- ¿Qué obligaciones fiscales tienen los socios en una sociedad civil?

- ¿Qué ventajas e inconvenientes tiene constituir una sociedad civil?

- ¿Qué implicaciones fiscales tiene la disolución de una sociedad civil?

- ¿Cómo se puede cambiar el régimen fiscal de una sociedad civil?

- Conclusiones

-

Preguntas frecuentes

- 1. ¿Es necesario tener un contrato de sociedad civil para constituir una?

- 2. ¿Es posible tributar en el régimen de estimación directa y en el régimen de IVA al mismo tiempo?

- 3. ¿Es posible cambiar el régimen fiscal de una sociedad civil en cualquier momento?

- 4. ¿Es necesario presentar declaraciones trimestrales de IVA si la sociedad civil no está sujeta a este impuesto?

- 5. ¿Qué sucede si un socio no cumple con sus obligaciones fiscales?

- 6. ¿Es posible constituir una sociedad civil con un solo socio?

- 7. ¿Qué impuestos debe pagar una sociedad civil?

¿Qué es una sociedad civil?

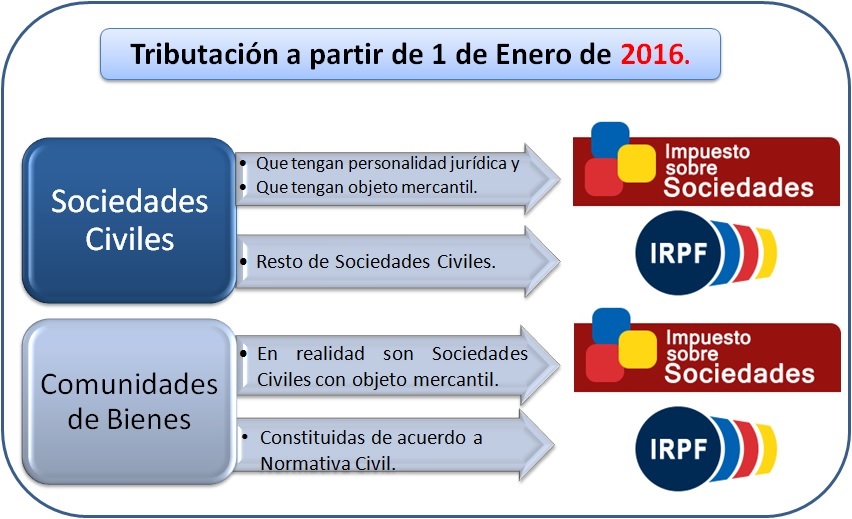

Antes de adentrarnos en la tributación de los socios en una sociedad civil, es importante entender en qué consiste este tipo de organización empresarial. Una sociedad civil es una forma de asociación entre dos o más personas que deciden unir sus recursos y esfuerzos para realizar una actividad económica, generalmente de carácter profesional. A diferencia de las sociedades mercantiles, las sociedades civiles no tienen personalidad jurídica propia, es decir, no son entidades legales separadas de sus socios.

¿Cómo se tributan los socios en una sociedad civil?

La tributación de los socios en una sociedad civil depende de varios factores, como el tipo de actividad que se realiza y el régimen fiscal que se haya elegido. A continuación, explicamos los distintos escenarios posibles:

1. Régimen de estimación directa

En el régimen de estimación directa, los socios tributan en el Impuesto sobre la Renta de las Personas Físicas (IRPF) por los beneficios que les corresponden en la sociedad civil. Es decir, cada socio debe declarar en su declaración de la renta la parte proporcional de los beneficios que le corresponden según su participación en la sociedad civil.

2. Régimen de estimación objetiva

En el régimen de estimación objetiva, también conocido como módulos, los socios tributan por el rendimiento neto de la actividad que realiza la sociedad civil, que se calcula en función de unos índices fijos establecidos por Hacienda. En este caso, los socios no tienen que declarar la parte proporcional de los beneficios que les corresponden en la sociedad civil, ya que tributan directamente por el rendimiento neto de la actividad.

3. Tributación en el Impuesto de Sociedades

En algunos casos, las sociedades civiles pueden optar por tributar en el Impuesto sobre Sociedades en lugar de en el IRPF. En este caso, los socios tributan por los beneficios que les corresponden en la sociedad civil en su declaración de la renta, pero la sociedad civil también tiene que presentar su propia declaración de impuestos.

¿Cómo se reparten los beneficios en una sociedad civil?

La forma en que se reparten los beneficios en una sociedad civil depende de lo que se haya acordado entre los socios en el momento de constituir la sociedad. Por lo general, se establece un reparto proporcional a la participación de cada socio en la sociedad civil. Por ejemplo, si tres socios han acordado repartirse los beneficios al 50%, 30% y 20%, respectivamente, cada uno recibirá esa proporción de los beneficios obtenidos.

¿Qué obligaciones fiscales tienen los socios en una sociedad civil?

Además de tributar por los beneficios que les corresponden en la sociedad civil, los socios también tienen otras obligaciones fiscales, como la presentación de declaraciones trimestrales de IVA si la sociedad civil está sujeta a este impuesto. También deben llevar una contabilidad adecuada de la actividad que realiza la sociedad civil y cumplir con las obligaciones fiscales correspondientes en caso de cesión de bienes o servicios entre socios.

¿Qué ventajas e inconvenientes tiene constituir una sociedad civil?

La constitución de una sociedad civil tiene varias ventajas e inconvenientes que conviene tener en cuenta:

Ventajas

- Es una forma sencilla y económica de unir fuerzas y recursos con otros profesionales para ofrecer servicios conjuntos.

- No hay capital social mínimo requerido para su constitución.

- Los socios tienen control directo sobre la gestión de la sociedad y no tienen que compartir su beneficio con terceros.

Inconvenientes

- Los socios responden de manera ilimitada y solidaria ante las deudas de la sociedad civil.

- La sociedad civil no tiene personalidad jurídica propia, lo que puede dificultar algunas operaciones comerciales.

- Pueden surgir conflictos entre los socios en cuanto a la gestión y reparto de beneficios.

¿Qué implicaciones fiscales tiene la disolución de una sociedad civil?

Cuando una sociedad civil se disuelve, sus socios deben liquidarla y repartir los beneficios obtenidos. En este proceso, los socios tendrán que tributar por los beneficios que les correspondan en la sociedad civil. Además, si la sociedad civil tiene deudas pendientes, los socios deberán responder de manera ilimitada y solidaria ante ellas.

¿Cómo se puede cambiar el régimen fiscal de una sociedad civil?

Para cambiar el régimen fiscal de una sociedad civil, es necesario presentar una solicitud en Hacienda y cumplir con los requisitos establecidos por la normativa fiscal. En general, esto implica un análisis detallado de la actividad que realiza la sociedad civil y un estudio de los beneficios e inconvenientes de cada régimen fiscal.

Conclusiones

La tributación de los socios en una sociedad civil puede ser compleja, pero es importante entenderla para evitar problemas fiscales y legales. En general, los socios tributan por los beneficios que les corresponden en la sociedad civil en su declaración de la renta, pero la forma en que se reparten los beneficios y las obligaciones fiscales pueden variar según el régimen fiscal que se haya elegido y la actividad que realiza la sociedad civil.

Preguntas frecuentes

1. ¿Es necesario tener un contrato de sociedad civil para constituir una?

No es obligatorio tener un contrato de sociedad civil para constituir una, pero es recomendable hacerlo para establecer las bases de la relación entre los socios y evitar conflictos futuros.

2. ¿Es posible tributar en el régimen de estimación directa y en el régimen de IVA al mismo tiempo?

Sí, es posible tributar en ambos regímenes al mismo tiempo si la actividad que realiza la sociedad civil está sujeta a IVA y los socios han optado por tributar en el régimen de estimación directa en el IRPF.

3. ¿Es posible cambiar el régimen fiscal de una sociedad civil en cualquier momento?

No, es necesario cumplir con los requisitos establecidos por la normativa fiscal y presentar una solicitud en Hacienda para cambiar el régimen fiscal de una sociedad civil.

4. ¿Es necesario presentar declaraciones trimestrales de IVA si la sociedad civil no está sujeta a este impuesto?

No, si la actividad que realiza la sociedad civil no está sujeta a IVA, no es necesario presentar declaraciones trimestrales de este impuesto.

5. ¿Qué sucede si un socio no cumple con sus obligaciones fiscales?

Si un socio no cumple con sus obligaciones fiscales, puede ser sancionado y tener que pagar multas e intereses de demora. Además, la sociedad civil puede verse afectada por las deudas y problemas fiscales del socio incumplidor.

6. ¿Es posible constituir una sociedad civil con un solo socio?

No, para constituir una sociedad civil es necesario tener al menos dos socios.

7. ¿Qué impuestos debe pagar una sociedad civil?

Una sociedad civil puede estar sujeta a varios impuestos, como el IRPF, el IVA o el Impuesto sobre Sociedades, dependiendo de la actividad que realiza y del régimen fiscal que haya elegido.

Deja una respuesta