Registro contable: préstamo de la sociedad al socio

Cuando hablamos de préstamos, generalmente pensamos en una entidad financiera que presta dinero a una persona o empresa. Sin embargo, en algunos casos, la sociedad puede prestar dinero a sus socios. En este artículo, hablaremos sobre el registro contable de un préstamo de la sociedad al socio.

- ¿Qué es un préstamo de la sociedad al socio?

- ¿Cómo se registra un préstamo de la sociedad al socio?

- ¿Qué tipo de interés se aplica en un préstamo de la sociedad al socio?

- ¿Cuáles son las implicaciones fiscales de un préstamo de la sociedad al socio?

- ¿Qué plazo suele tener un préstamo de la sociedad al socio?

- ¿Qué ocurre si el socio no devuelve el préstamo?

- ¿Qué ventajas tiene un préstamo de la sociedad al socio?

- Conclusión

- Preguntas frecuentes

¿Qué es un préstamo de la sociedad al socio?

Un préstamo de la sociedad al socio es una operación en la que la sociedad presta dinero a uno de sus socios. Este préstamo puede ser en efectivo o en forma de bienes o servicios que se le conceden al socio a un precio inferior al de mercado.

Este tipo de préstamo puede ser beneficioso para ambas partes. Por un lado, la sociedad puede obtener una rentabilidad por el préstamo y, por otro lado, el socio puede obtener financiación a un tipo de interés más bajo que el que le ofrecería una entidad financiera.

¿Cómo se registra un préstamo de la sociedad al socio?

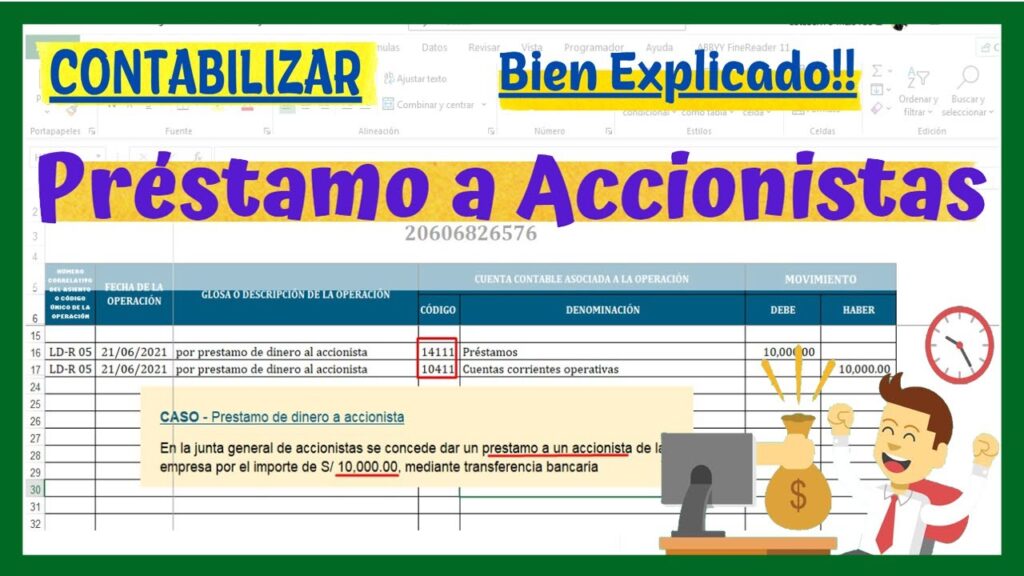

El registro contable de un préstamo de la sociedad al socio depende de la forma en que se haya otorgado el préstamo. Si el préstamo se ha otorgado en efectivo, la operación se registrará de la siguiente manera:

- En el debe de la cuenta 572 (Bancos e instituciones de crédito c/c vista) se anotará el importe entregado en efectivo.

- En el haber de la cuenta 170 (Préstamos a socios) se anotará el importe entregado en efectivo.

Si el préstamo se ha otorgado en forma de bienes o servicios, la operación se registrará de la siguiente manera:

- En el debe de la cuenta correspondiente al bien o servicio entregado se anotará el importe de mercado del mismo.

- En el haber de la cuenta 170 (Préstamos a socios) se anotará el importe entregado.

¿Qué tipo de interés se aplica en un préstamo de la sociedad al socio?

El tipo de interés que se aplica en un préstamo de la sociedad al socio depende de lo que se haya acordado entre las partes. En general, suele ser un tipo de interés inferior al que ofrecería una entidad financiera.

Es importante que se establezca un tipo de interés en el préstamo, ya que esto permite a la sociedad obtener una rentabilidad por el mismo. Además, si no se establece un tipo de interés, la operación podría considerarse como una donación encubierta, lo que tendría implicaciones fiscales.

¿Cuáles son las implicaciones fiscales de un préstamo de la sociedad al socio?

Un préstamo de la sociedad al socio tiene implicaciones fiscales tanto para la sociedad como para el socio.

En el caso de la sociedad, el préstamo se considera como un gasto deducible en el impuesto de sociedades. Sin embargo, si el tipo de interés que se ha establecido en el préstamo es inferior al de mercado, Hacienda podría considerar que la sociedad ha obtenido una renta no declarada y, por tanto, podría imponer una sanción.

En el caso del socio, el préstamo se considera como una deuda con la sociedad y, por tanto, debe devolver el importe más los intereses acordados. Si el préstamo se ha otorgado en efectivo, el socio deberá tributar por el mismo en su declaración de la renta.

¿Qué plazo suele tener un préstamo de la sociedad al socio?

El plazo de un préstamo de la sociedad al socio suele acordarse entre las partes. En general, suele ser un plazo a corto o medio plazo, aunque también pueden establecerse plazos más largos.

Es importante que se establezca un plazo en el préstamo, ya que esto permite a la sociedad controlar su liquidez y a los socios planificar su devolución.

¿Qué ocurre si el socio no devuelve el préstamo?

Si el socio no devuelve el préstamo en el plazo acordado, la sociedad puede iniciar acciones legales para reclamar el importe del préstamo más los intereses acordados.

Es importante que se establezcan cláusulas en el contrato de préstamo que permitan a la sociedad recuperar el importe del préstamo en caso de impago.

¿Qué ventajas tiene un préstamo de la sociedad al socio?

Un préstamo de la sociedad al socio puede tener varias ventajas para ambas partes. Algunas de las principales son:

- La sociedad obtiene una rentabilidad por el préstamo.

- El socio obtiene financiación a un tipo de interés más bajo que el que le ofrecería una entidad financiera.

- La sociedad puede mejorar su liquidez.

- El socio puede obtener financiación sin tener que recurrir a una entidad financiera.

Conclusión

Un préstamo de la sociedad al socio puede ser una opción interesante para obtener financiación a un tipo de interés más bajo que el que ofrecería una entidad financiera. Sin embargo, es importante que se establezcan cláusulas claras en el contrato de préstamo y se registre correctamente en la contabilidad de la sociedad.

Preguntas frecuentes

1. ¿Qué es un préstamo de la sociedad al socio?

2. ¿Cómo se registra un préstamo de la sociedad al socio?

3. ¿Qué tipo de interés se aplica en un préstamo de la sociedad al socio?

4. ¿Cuáles son las implicaciones fiscales de un préstamo de la sociedad al socio?

5. ¿Qué plazo suele tener un préstamo de la sociedad al socio?

6. ¿Qué ocurre si el socio no devuelve el préstamo?

7. ¿Qué ventajas tiene un préstamo de la sociedad al socio?

Deja una respuesta