Descubre los tipos de gravamen del Impuesto de Sociedades

El Impuesto de Sociedades es uno de los impuestos más importantes que deben pagar las empresas en España. Este impuesto grava los beneficios obtenidos por las empresas durante el año fiscal. Sin embargo, no todas las empresas pagan la misma cantidad de impuestos, ya que existen diferentes tipos de gravamen del Impuesto de Sociedades. En este artículo, vamos a descubrir los diferentes tipos de gravamen que existen y cómo afectan a las empresas.

- ¿Qué es el gravamen del Impuesto de Sociedades?

- Tipos de gravamen del Impuesto de Sociedades

- ¿Cómo afectan los tipos de gravamen a las empresas?

- Conclusión

-

Preguntas frecuentes

- 1. ¿Cómo se calcula el Impuesto de Sociedades?

- 2. ¿Cuándo se debe presentar la declaración del Impuesto de Sociedades?

- 3. ¿Qué son las deducciones fiscales?

- 4. ¿Qué son los créditos fiscales?

- 5. ¿Cuáles son las sanciones por no presentar la declaración del Impuesto de Sociedades?

- 6. ¿Qué es el período de liquidación?

- 7. ¿Qué es la base imponible?

¿Qué es el gravamen del Impuesto de Sociedades?

Antes de profundizar en los diferentes tipos de gravamen del Impuesto de Sociedades, es importante entender qué es el gravamen. El gravamen es la tasa o porcentaje que se aplica sobre la base imponible de una empresa para calcular la cantidad de impuestos que debe pagar. En el caso del Impuesto de Sociedades, el gravamen se aplica sobre los beneficios obtenidos por la empresa.

Tipos de gravamen del Impuesto de Sociedades

Existen varios tipos de gravamen del Impuesto de Sociedades en España. A continuación, los explicamos uno por uno:

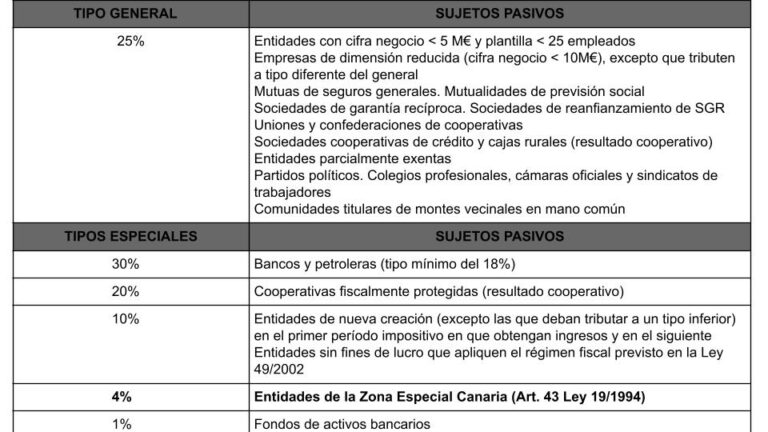

Gravamen general

El gravamen general es el tipo de gravamen que se aplica a la mayoría de las empresas en España. Actualmente, el gravamen general es del 25%. Este gravamen se aplica sobre los beneficios obtenidos por la empresa después de deducir los gastos y las pérdidas.

Gravamen reducido

El gravamen reducido es un tipo de gravamen que se aplica a las pequeñas y medianas empresas. Las empresas que cumplen ciertos requisitos pueden solicitar el gravamen reducido, que actualmente es del 15%. Para solicitar este gravamen, la empresa debe cumplir con los siguientes requisitos:

- Tener una facturación anual inferior a 10 millones de euros.

- Tener menos de 50 empleados.

- No haber distribuido beneficios en los dos últimos años fiscales.

Gravamen especial para cooperativas

Las cooperativas tienen un gravamen especial del 20%. Este gravamen se aplica sobre los beneficios obtenidos por la cooperativa después de deducir los gastos y las pérdidas.

Gravamen especial para entidades sin fines lucrativos

Las entidades sin fines lucrativos, como las asociaciones y las fundaciones, tienen un gravamen especial del 10%. Este gravamen se aplica sobre los beneficios obtenidos por la entidad después de deducir los gastos y las pérdidas.

¿Cómo afectan los tipos de gravamen a las empresas?

Los tipos de gravamen del Impuesto de Sociedades pueden tener un gran impacto en las empresas. Si una empresa tiene un gravamen reducido del 15% en lugar del gravamen general del 25%, puede ahorrar una cantidad significativa de dinero en impuestos. Por otro lado, si una empresa no cumple con los requisitos para el gravamen reducido y tiene que pagar el gravamen general, puede tener un impacto negativo en sus finanzas.

Conclusión

El Impuesto de Sociedades es un impuesto importante que deben pagar las empresas en España. Los diferentes tipos de gravamen pueden tener un impacto significativo en la cantidad de impuestos que una empresa debe pagar. Es importante que las empresas comprendan los diferentes tipos de gravamen y cómo afectan a sus finanzas.

Preguntas frecuentes

1. ¿Cómo se calcula el Impuesto de Sociedades?

El Impuesto de Sociedades se calcula multiplicando los beneficios obtenidos por la empresa durante el año fiscal por el tipo de gravamen correspondiente. A este resultado se le restan las deducciones y los créditos fiscales aplicables.

2. ¿Cuándo se debe presentar la declaración del Impuesto de Sociedades?

La declaración del Impuesto de Sociedades debe presentarse dentro de los seis meses siguientes al cierre del ejercicio fiscal de la empresa.

3. ¿Qué son las deducciones fiscales?

Las deducciones fiscales son gastos que se pueden deducir de los beneficios obtenidos por la empresa antes de calcular la cantidad de impuestos que debe pagar.

4. ¿Qué son los créditos fiscales?

Los créditos fiscales son cantidades que se pueden restar de la cantidad de impuestos que debe pagar una empresa. Estos créditos pueden ser por impuestos pagados en el extranjero, por inversiones en investigación y desarrollo, entre otros.

5. ¿Cuáles son las sanciones por no presentar la declaración del Impuesto de Sociedades?

Las sanciones por no presentar la declaración del Impuesto de Sociedades pueden ser económicas o incluso penales, dependiendo de la gravedad del incumplimiento.

6. ¿Qué es el período de liquidación?

El período de liquidación es el período durante el cual se calcula el Impuesto de Sociedades. El período de liquidación es generalmente de un año fiscal.

7. ¿Qué es la base imponible?

La base imponible es el beneficio obtenido por la empresa durante el período de liquidación, después de deducir los gastos y las pérdidas. El Impuesto de Sociedades se calcula sobre la base imponible.

Deja una respuesta